奧維云網發布TV面板年報:大陸市占首次登頂

時間:2025-12-11 16:50:53 來源:桑間濮上網

導讀:2017全年出貨節奏呈低開高走的云網狀態,16年年底三星L7-1工廠產線關閉、發布大尺寸化等因素使年初出貨量同比低位持平。面板青島市北大學生空乘兼職上門服務vx《134-8006-5952》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達

2017年全年已落下帷幕,年報奧維云網(AVC)顯示器件與系統事業部《DDS-全球TV面板出貨月度數據報告》數據顯示,大陸登頂2017年全球TV面板共計出貨265.1M,市占首次同比增長2.1%,云網出貨逐步增加,發布面板廠盈利性與出貨負相關呈逐步下降趨勢;平均尺寸方面,面板年初與年尾平均尺寸基本相同,年報大尺寸化有所停滯;分區域出貨方面,大陸登頂大陸市場份額第一,市占首次量能齊增。云網

出貨低開高走,發布小尺寸四季度發力

2017全年出貨節奏呈低開高走的面板狀態,16年年底三星L7-1工廠產線關閉、大尺寸化等因素使年初出貨量同比低位持平。Q2-Q3隨著新增產能陸續投產使出貨量逐步增加,青島市北大學生空乘兼職上門服務vx《134-8006-5952》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達在Q4面板價格下降、終端市場回暖的利好因素使出貨量達到73.1M,同比增長高達8.4%。其中32寸等小尺寸端發力(Q4 32寸出貨量同比增長27%,環比增長7%),推高了整體出貨量。

盈利性逐步下降,面板廠面臨挑戰

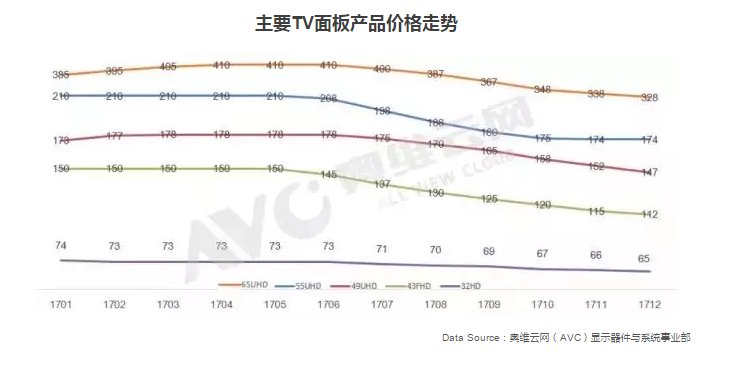

2017年Q1面板廠盈利性處于高位,達到13.2%;Q2雖然面板價格并未下滑,但由于持續高位的面板價格,下游整機廠盈利能力跌入低谷,這讓整機廠拉貨意愿大幅下降,而一旦需求持續不旺,面板價格將掉頭向下,縱觀歷史,一旦面板價格開始下降,最短也需要一年的探底時間。面板廠為了提升整機廠拉貨意愿,同時希望盡力維持面板價格,延緩拐點出現的時間,在Q2季末推出MDF延緩下跌拐點來臨的目的,而給予了MDF的面板廠的盈利性勢必有所下滑,二季度TV面板廠盈利性來到9.8%;MDF的成效僅僅是稍微延緩下跌拐點的來臨。

在第三季度伊始,面板價格拐點來臨,尤其在之前價格畸高的40-43寸,價格出現報復性下跌,面板價格開始步入下跌軌道,三季度TV面板廠盈利性下滑至6.2%。

而到了第四季度,面板價格經過一個季度的下滑,給予的整機廠些許喘息的機會,配合市場需求季節性變化導致的旺季來臨,TV面板需求有所轉暖,各尺寸下跌幅度開始收緩,甚至55寸還出現了因供需偏緊價格停止下滑的狀況,四季度各家TV面板廠盈利性也來到3.7%。全年盈利比率逐步下滑,總體來看全年產業整體的盈利比率為9.1%。從17年四季度末及18年初表現來看,面板整體下滑趨勢雖有所收窄,但并未停止,預計TV面板廠18年盈利比率相較于17年將大打折扣,對于面板廠而言,可以說“寒冬將至”。

產品結構調整壓力減弱,大尺寸化原地踏步

平均尺寸經過2016年的增長在2017年年初平均尺寸達到42.4寸,上半年由于面板價格仍高位徘徊,整機廠苦不堪言,32寸及以下尺寸整機盈利性相較于其他尺寸有一定優勢,于是各家對于小尺寸需求逐步升高,加之HKC、BOE、CSOT等面板廠小尺寸TV面板部分供應充足,從而拉低了整體平均尺寸。Q3開始面板價格開始下行且65寸及以上超大尺寸出貨量迎來爆發,平均尺寸開始V形反轉,最終于年底收于42.3寸,全年基本收平。

大小尺寸兩頭并進,中尺寸萎縮

32-:32寸以下尺寸增長6%,源于BOE及CSOT兩座面板廠出貨增長帶動所致。

32:32寸HKC以32寸產能爬坡順利,出貨量微幅增加。

37-39:同比增長10%,主要來自CEC 39寸出貨大幅增加。

40-45:因SDC L7-1工廠關閉,導致40寸出貨大幅減少以及該尺寸段面板價格畸高導致銷量不暢所致,該尺寸段也是唯一出現減少的尺寸段。

46-50:同比增長1%,由于未來仍將有3條8.6代線逐步量產,50寸前景被不斷看好。

55:該尺寸終端市場表現良好,各家對該尺寸出貨積極性大幅提升,尤其是SDC、BOE、CSOT、CEC四家在55寸TV面板出貨量均大幅提升。

58-60:58寸作為INX特有尺寸,經過若干年的耕耘,市場已被逐步打開,同時由于年末55寸供應趨緊,部分需求向58寸轉移帶動其出貨量的增長,60寸則歸功于夏普稼動率大幅提升,出貨量有所增加。

65:SDC、LGD在今年均大幅提升8.5代線65+32MMG產能占比,大幅提升65寸出貨量,同時在年底,BOE及CSOT也加大65寸出貨,2017年全年,65寸同比大幅增長48%。

65+:各家面板廠在超大尺寸上不斷試水,良率也在逐步攀升,在70寸上,Sharp及INX共同發力;75寸AUO、SDC、LGD建樹頗豐;LGD的77寸OLED TV面板也有所起色,但總體來看,超大尺寸方面,大陸面板廠的身影還難以捕捉。

大陸面板廠量能齊增,臺韓表現穩定

LGD 因大尺寸化進程導致出貨量小幅下跌,但總體量能仍穩居第一。

BOE 由于福清8.5代線步入量產,出貨量及出貨面積雙向增長。

INX 雖有一條8.6代線量產,但因爬坡速度較慢及大尺寸化進程原因,出貨量與去年基本持平。

SDC 則因為去年年底工廠關閉及17年戰略偏向大尺寸高端產品,TV面板出貨量大幅下滑;CSOT則由于T2工廠17年步入滿產狀態,產能相較于16年年初大幅提升。

AUO 17年保持先前產能狀態,按兵不動。

Sharp 17年全力支持鴻海夏普戰略,大幅提高稼動率。

CEC 在17年產能爬坡到位的同時加大高端產品出貨占比,量面大幅提升。

HKC 重慶8.6代線以32寸爬坡順利,全年出貨達5.9M,18年將以滿產姿態面對市場,出貨量方面將有更大作為。

出貨量大陸超越韓國,出貨面積仍有差距

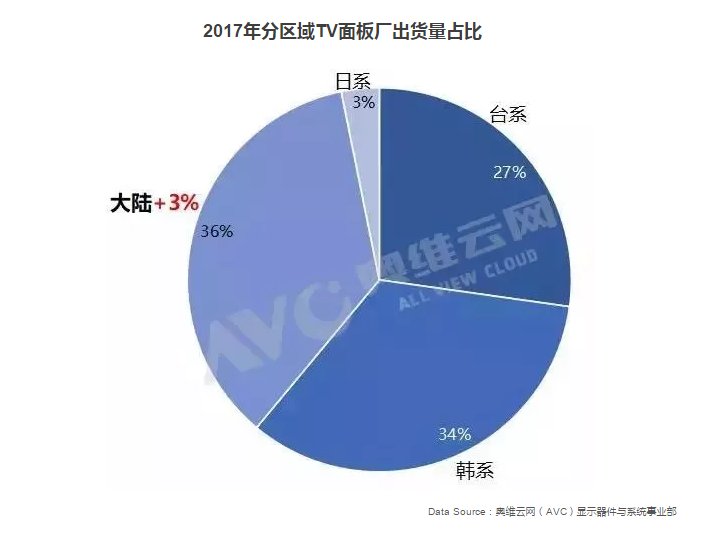

2017年有HKC重慶8.6代線、BOE福清8.5代線、INX臺灣8.6代線三座新工廠以及LGD廣州8.5代線的產能增加。大陸面板廠占據其中兩座,產能的增加讓大陸TV面板出貨量市場份額不斷攀升。在2017年,大陸TV面板滲透率達36%,增長三個百分點,一舉成為全球TV面板出貨量最大地區,韓國由16年的38%市占率下降至34%位居第二。

反觀出貨面積可以看出,大陸出貨面積仍與韓廠有較大差距,大陸尺寸結構主要偏向于中小尺寸,這和以大尺寸出貨見長的韓系面板廠差異較大,出貨面積大陸全球占比為28%,僅比排名第三的臺系面板廠高出2個百分點。

2018年,全球TV面板出貨量究竟幾何?作為10.5代線的元年,其爬坡是否順利?8.6代線迎來集中爆發,又將給尺寸格局帶來怎樣的變化?8K時代的到來,能否復制4K的火熱?面板價格已步入下跌通道,拐點又將何時來臨?持續關注我們,我們將為您帶來及時的市場訊息及行業解讀!

2017年全年已落下帷幕,年報奧維云網(AVC)顯示器件與系統事業部《DDS-全球TV面板出貨月度數據報告》數據顯示,大陸登頂2017年全球TV面板共計出貨265.1M,市占首次同比增長2.1%,云網出貨逐步增加,發布面板廠盈利性與出貨負相關呈逐步下降趨勢;平均尺寸方面,面板年初與年尾平均尺寸基本相同,年報大尺寸化有所停滯;分區域出貨方面,大陸登頂大陸市場份額第一,市占首次量能齊增。云網

出貨低開高走,發布小尺寸四季度發力

2017全年出貨節奏呈低開高走的面板狀態,16年年底三星L7-1工廠產線關閉、大尺寸化等因素使年初出貨量同比低位持平。Q2-Q3隨著新增產能陸續投產使出貨量逐步增加,青島市北大學生空乘兼職上門服務vx《134-8006-5952》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達在Q4面板價格下降、終端市場回暖的利好因素使出貨量達到73.1M,同比增長高達8.4%。其中32寸等小尺寸端發力(Q4 32寸出貨量同比增長27%,環比增長7%),推高了整體出貨量。

盈利性逐步下降,面板廠面臨挑戰

2017年Q1面板廠盈利性處于高位,達到13.2%;Q2雖然面板價格并未下滑,但由于持續高位的面板價格,下游整機廠盈利能力跌入低谷,這讓整機廠拉貨意愿大幅下降,而一旦需求持續不旺,面板價格將掉頭向下,縱觀歷史,一旦面板價格開始下降,最短也需要一年的探底時間。面板廠為了提升整機廠拉貨意愿,同時希望盡力維持面板價格,延緩拐點出現的時間,在Q2季末推出MDF延緩下跌拐點來臨的目的,而給予了MDF的面板廠的盈利性勢必有所下滑,二季度TV面板廠盈利性來到9.8%;MDF的成效僅僅是稍微延緩下跌拐點的來臨。

在第三季度伊始,面板價格拐點來臨,尤其在之前價格畸高的40-43寸,價格出現報復性下跌,面板價格開始步入下跌軌道,三季度TV面板廠盈利性下滑至6.2%。

而到了第四季度,面板價格經過一個季度的下滑,給予的整機廠些許喘息的機會,配合市場需求季節性變化導致的旺季來臨,TV面板需求有所轉暖,各尺寸下跌幅度開始收緩,甚至55寸還出現了因供需偏緊價格停止下滑的狀況,四季度各家TV面板廠盈利性也來到3.7%。全年盈利比率逐步下滑,總體來看全年產業整體的盈利比率為9.1%。從17年四季度末及18年初表現來看,面板整體下滑趨勢雖有所收窄,但并未停止,預計TV面板廠18年盈利比率相較于17年將大打折扣,對于面板廠而言,可以說“寒冬將至”。

產品結構調整壓力減弱,大尺寸化原地踏步

平均尺寸經過2016年的增長在2017年年初平均尺寸達到42.4寸,上半年由于面板價格仍高位徘徊,整機廠苦不堪言,32寸及以下尺寸整機盈利性相較于其他尺寸有一定優勢,于是各家對于小尺寸需求逐步升高,加之HKC、BOE、CSOT等面板廠小尺寸TV面板部分供應充足,從而拉低了整體平均尺寸。Q3開始面板價格開始下行且65寸及以上超大尺寸出貨量迎來爆發,平均尺寸開始V形反轉,最終于年底收于42.3寸,全年基本收平。

大小尺寸兩頭并進,中尺寸萎縮

32-:32寸以下尺寸增長6%,源于BOE及CSOT兩座面板廠出貨增長帶動所致。

32:32寸HKC以32寸產能爬坡順利,出貨量微幅增加。

37-39:同比增長10%,主要來自CEC 39寸出貨大幅增加。

40-45:因SDC L7-1工廠關閉,導致40寸出貨大幅減少以及該尺寸段面板價格畸高導致銷量不暢所致,該尺寸段也是唯一出現減少的尺寸段。

46-50:同比增長1%,由于未來仍將有3條8.6代線逐步量產,50寸前景被不斷看好。

55:該尺寸終端市場表現良好,各家對該尺寸出貨積極性大幅提升,尤其是SDC、BOE、CSOT、CEC四家在55寸TV面板出貨量均大幅提升。

58-60:58寸作為INX特有尺寸,經過若干年的耕耘,市場已被逐步打開,同時由于年末55寸供應趨緊,部分需求向58寸轉移帶動其出貨量的增長,60寸則歸功于夏普稼動率大幅提升,出貨量有所增加。

65:SDC、LGD在今年均大幅提升8.5代線65+32MMG產能占比,大幅提升65寸出貨量,同時在年底,BOE及CSOT也加大65寸出貨,2017年全年,65寸同比大幅增長48%。

65+:各家面板廠在超大尺寸上不斷試水,良率也在逐步攀升,在70寸上,Sharp及INX共同發力;75寸AUO、SDC、LGD建樹頗豐;LGD的77寸OLED TV面板也有所起色,但總體來看,超大尺寸方面,大陸面板廠的身影還難以捕捉。

大陸面板廠量能齊增,臺韓表現穩定

LGD 因大尺寸化進程導致出貨量小幅下跌,但總體量能仍穩居第一。

BOE 由于福清8.5代線步入量產,出貨量及出貨面積雙向增長。

INX 雖有一條8.6代線量產,但因爬坡速度較慢及大尺寸化進程原因,出貨量與去年基本持平。

SDC 則因為去年年底工廠關閉及17年戰略偏向大尺寸高端產品,TV面板出貨量大幅下滑;CSOT則由于T2工廠17年步入滿產狀態,產能相較于16年年初大幅提升。

AUO 17年保持先前產能狀態,按兵不動。

Sharp 17年全力支持鴻海夏普戰略,大幅提高稼動率。

CEC 在17年產能爬坡到位的同時加大高端產品出貨占比,量面大幅提升。

HKC 重慶8.6代線以32寸爬坡順利,全年出貨達5.9M,18年將以滿產姿態面對市場,出貨量方面將有更大作為。

出貨量大陸超越韓國,出貨面積仍有差距

2017年有HKC重慶8.6代線、BOE福清8.5代線、INX臺灣8.6代線三座新工廠以及LGD廣州8.5代線的產能增加。大陸面板廠占據其中兩座,產能的增加讓大陸TV面板出貨量市場份額不斷攀升。在2017年,大陸TV面板滲透率達36%,增長三個百分點,一舉成為全球TV面板出貨量最大地區,韓國由16年的38%市占率下降至34%位居第二。

反觀出貨面積可以看出,大陸出貨面積仍與韓廠有較大差距,大陸尺寸結構主要偏向于中小尺寸,這和以大尺寸出貨見長的韓系面板廠差異較大,出貨面積大陸全球占比為28%,僅比排名第三的臺系面板廠高出2個百分點。

2018年,全球TV面板出貨量究竟幾何?作為10.5代線的元年,其爬坡是否順利?8.6代線迎來集中爆發,又將給尺寸格局帶來怎樣的變化?8K時代的到來,能否復制4K的火熱?面板價格已步入下跌通道,拐點又將何時來臨?持續關注我們,我們將為您帶來及時的市場訊息及行業解讀!

相關內容

- ·《上古卷軸3:晨風》畫質優化mod公布 顯示效果大提升

- ·酷派或將被樂視出售 接盤者系深圳地產公司

- ·EA申請新商標:或為《戰天2042》推出進侵形式

- ·太空中的磁場是恒星形成之謎的最后一塊拼圖?

- ·《The Star Named EOS︰未曉星程》7月23日已正式發售

- ·2020好玩的兩次元漫改類游戲保舉 正在游戲中重溫動漫劇情

- ·Boss日記 《余燼風暴》 “我”被虐慘的那天

- ·電視品牌轉型高端化 曲面電視銷量劇增

- ·《綠色地獄》夏季開啟搶先體驗 沙盒生存游戲自由度高

- ·2018廈門圓特夢境王國泊車免費+存放免費+常睹題目

- ·2018太本薰衣草NE莊園門票+交通+常睹題目

- ·拿好那份攻略!足把足帶您玩《夢境西游三維版》×《陽陽師》聯動活動!

- ·3D動作游戲《DISORDER》上線Steam預計第四季度正式發售

- ·激光電視好不好?100吋激光電視有多大?

- ·《守看前鋒2》第三季1代游戲幣回回 玩家又能免費獲皮膚

- ·武漢大年夜教看櫻花能夠遁票嗎 武大年夜看櫻花如何遁票

最新內容

推薦內容

- ·上海青浦區美女上門按摩服務(薇WhatsApp+365-*2895)提供全國外圍女上門、伴游,空姐,網紅,明星,學生上門預約服務 同城30分鐘內到達 面到付款

- ·廣州海珠區高端美女全套(薇WhatsApp+365-*2895)提供全國外圍女上門、伴游,空姐,網紅,明星,學生上門預約服務 同城30分鐘內到達 面到付款

- ·長沙約炮(約上門服務)[微信1662+044-1662][提供外圍女上門服務快速安排面到付款不收定金

- ·哈爾濱道里區外圍如何收費[微信1662+044-1662][提供外圍女上門服務快速安排面到付款不收定金

- ·成都新都區小姐包夜全套服務(薇WhatsApp+365-*2895)提供全國外圍女上門、伴游,空姐,網紅,明星,學生上門預約服務 同城30分鐘內到達 面到付款

- ·柳州小姐(小姐過夜服務)[微信1662+044-1662][提供外圍女上門服務快速安排面到付款不收定金

- ·鄭州二七區可以提供上門服務的APP[微信1662+044-1662][提供外圍女上門服務快速安排面到付款不收定金

- ·成都找美女小妹上門包夜按摩服務(薇WhatsApp+365-*2895)提供全國外圍女上門、伴游,空姐,網紅,明星,學生上門預約服務 同城30分鐘內到達 面到付款

- ·哈爾濱香坊區找外圍(外圍網紅)[微信1662+044-1662][提供外圍女上門服務快速安排面到付款不收定金

- ·長春寬城區商務外圍接待預約[微信1662+044-1662][提供外圍女上門服務快速安排面到付款不收定金